La denominada Ley [1] de acompañamiento de los presupuestos generales de la Generalitat de Catalunya para el año 2014 ha modificado de nuevo, aunque por otro lado como ya estaba anunciado hacía tiempo, el discutido Impuesto sobre Sucesiones, considerado por muchos como paradigma de la finalidad igualadora que en teoría debería guiar los impuestos y como flagrante caso de doble imposición sobre rentas ya tributadas por IRPF y Patrimonio por otros tantos.

Dejando de lado la discusión sobre la justificación del impuesto, no por ser un tema de poco calado y dejando por sentado que todo fiscalista se siente tentado de entrar a fondo sobre el tema, el propósito de esta nota informativa es analizar los cambios introducidos en el impuesto y que son de calado. La modificación se centra básicamente en reducir la bonificación de la cuota tributaria en las adquisiciones mortis causa entre padres e hijos o entre hermanos, dejando prácticamente igual la sucesión entre cónyuges.

La bonificación que ahora se modifica fue introducida como una de las primeras medidas del gobierno de la Generalitat en la pasada legislatura [2] eliminando prácticamente el Impuesto sobre Sucesiones en las transmisiones por causa de muerte entre padres e hijos, entre hermanos y entre cónyuges, y que ahora se matiza configurándola como una bonificación progresiva en función de la base imponible del impuesto y limitándola en el caso de que el sujeto pasivo opte por la aplicación de determinadas reducciones a la base imponible del mismo.

Para el correcto análisis de la nueva tributación de las adquisiciones mortis causa entre los mencionados grupos de parentesco será necesario analizar cada caso concreto, contraponer o comparar con la actual tributación por donaciones inter vivos entre esos mismos grupos de parentesco así como la conveniencia o no de aplicar determinadas reducciones, principalmente por transmisión de empresa familiar y, de este modo, planificar la sucesión patrimonial de la forma más conveniente en cada caso.

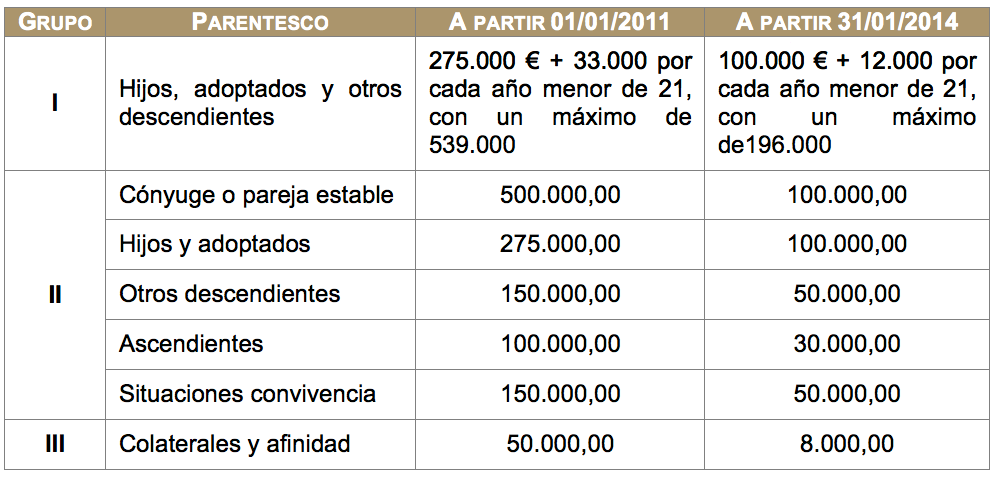

Modificación de las reducciones por parentesco:

En primer lugar, la nueva regulación del ISD reduce sustancialmente las reducciones familiares a la Base Imponible establecidas en función del grado de parentesco que, a partir de la entrada en vigor de la Ley de acompañamiento, quedarán fijadas en los siguientes importes:

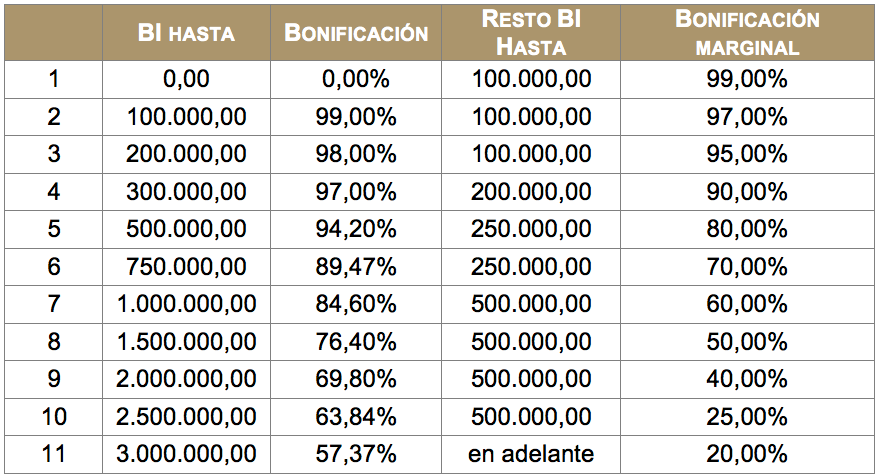

Nuevos coeficientes de bonificación de la cuota tributaria:

Sin duda la principal novedad introducida en el ISD es la eliminación de la bonificación fija del 99% de la cuota tributaria, aplicable hasta ahora para las transmisiones entre los Grupos I y II de parentesco. Con la nueva redacción de la LISD para transmisiones hereditar

ias entre los beneficiarios incluidos en estos grupos de parentesco se establece una bonificación regresiva en función de la Base Imponible. En cambio, para las trasmisiones entre cónyuges continua en vigor la bonificación del 99% de la cuota tributaria con independencia del valor patrimonial de los bienes adquiridos.

La bonificación aplicable a partir de la entrada en vigor de la nueva regulación será el porcentaje medio ponderado resultante de aplicar a cada tramo de la base imponible los siguientes porcentajes:

Limitación adicional de la bonificación a la cuota tributaria si se aplican determinadas reducciones a la Base Imponible:

Adicionalmente, la nueva regulación establece que la bonificación resultante de aplicar la nueva tabla para el cálculo de la bonificación a la cuota tributaria, se reducirá a la mitad en el supuesto que el sujeto pasivo opte por aplicar alguna de las siguientes reducciones a la base imponible del impuesto (secciones tercera a décima de la Ley del Impuesto):

- Por adquisición de bienes y derecho afectos a una actividad económica.

- Por adquisición de participacionesen entidades (empresa familiar)

- Por adquisición de participaciones en entidades por personas con vínculos laborales o profesionales.

- Por adquisición de determinadas fincas

Ésta limitación adicional deberá ser tenida en cuenta, y mucho, a la hora de planificar la estructura óptima de grupos empresariales familiar es pues según el peso que tenga el patrimonio no afecto a actividades empresariales podría desaconsejar la aplicación de dichas reducciones.

Comparativa con la tributación de la donación:

Otra consecuencia que conlleva la modificación del ISD, con la reducción de la bonificación, es que para patrimonios elevados es necesario analizar si es más conveniente instrumentar la transmisión del patrimonio familiar en vida (donación) en lugar de mortis-causa (herencia).

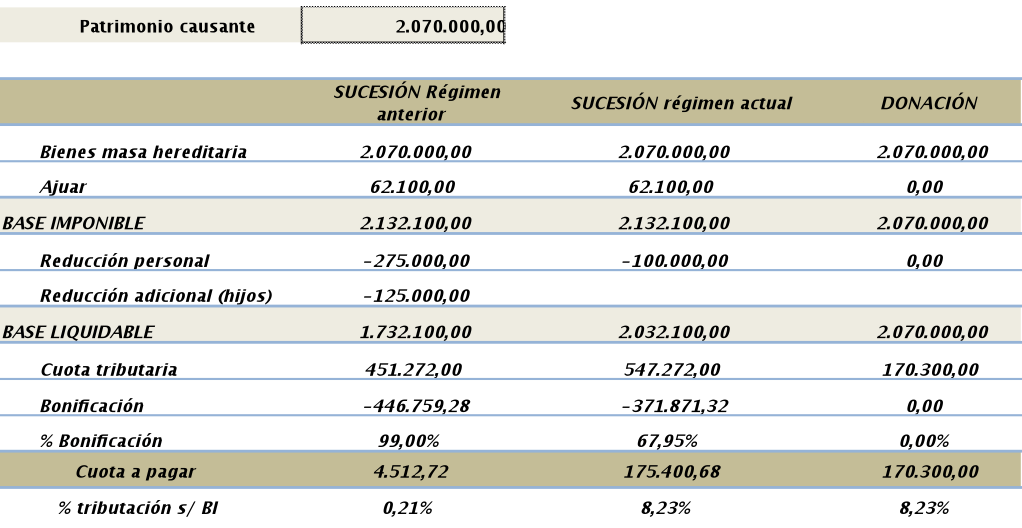

De la comparación entre la tributación por donación en escritura pública (para el aprovechamiento de escala reducida con tramos del 5% al 9%) y la tributación por sucesión mortis causa resultante tras la reducción de la bonificación a la cuota, se extrae que para patrimonios superiores a 2.070.000 Euros, es más ventajosa la donación, siempre que no sea el cónyuge a quien se transmite el patrimonio pues, como se ha visto, éste mantiene el derecho a la bonificación del 99% sea cuál sea el valor del patrimonio transmitido.

A efectos prácticos en el siguiente ejemplo se muestra la comparativa de la tributación después de la modificación del ISD respecto de la situación anterior, y con la tributación que resultaría en caso de que el mismo patrimonio se donara en escritura pública.

Como se observa, con un patrimonio del causante valorado en 2.070.000 Euros la tributación por sucesión se nivela con la resultante de la donación. Para patrimonios superiores, en cambio, la tributación por sucesiones será superior pues la bonificación de la cuota se irá reduciendo progresivamente.

Ante esta modificación conviene reevaluar las planificaciones patrimoniales familiares, sobre todo en los casos en los que el patrimonio no afecto a actividades empresariales tenga un peso significativo que pueda justificar instrumentar la transmisión del patrimonio familiar como una donación y no por vía sucesoria.